LA FINANCIARIZACIÓN SÓLO BENEFICIÓ AL SIF

“Financiarización”: patrón de acumulación en el cual el proceso de realización de los beneficios tiene lugar fundamentalmente a través de canales financieros, en lugar de a través de la producción y comercialización de mercancías. Nace impulsado por el FMI a principios de los años 1980.

El crédito aporta al crecimiento si ayuda a aumentar ingresos, empleo y genera nuevo valor al aumentar la capacidad productiva; no implica “deuda” porque por cada Bs de crédito, se genera al menos otro Bs de ingreso, y la economía dirige al sector financiero.

Si el crédito se destina al consumo – comprar tv LED o vacaciones–, la deuda afecta ingresos futuros; le genera rentas al banco y los vendedores, sin crear ingresos al deudor ni valor a la economía. Aumentan los activos financieros (bonos, inmuebles, etc.) y promueve especulación por rentas, con bajo aporte al crecimiento. En estos casos de “financiarización” el bienestar actual hipoteca el ingreso futuro, y el SIF controla la economía.

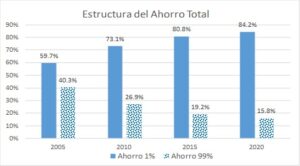

Por ejemplo, los hogares han reducido sus saldos en ahorro y han aumentado su deuda: el ahorro por cuenta en el 1% de las cuentas “más gordas” es del orden de Bs 1,7 millones; en el resto -el 99% de cuentas, el ahorro promedio por cuenta cae de Bs 9.700 en 2005 a Bs 2.700 en 2020; la relación de montos entre ahorro del 1% respecto al 99%, sube de 246 a 636 veces.

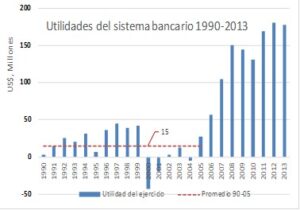

Pero las utilidades del SIF han aumentado en 800% entre 2008 y 2016 beneficiando a pocas familias. Desde 2014, a nivel mundial, hay evidencia de un vínculo entre profundización financiera y aumento global de la desigualdad (concentración de riqueza). La experiencia boliviana no es excepción; la realidad desvirtúa los supuestos beneficios que el modelo de gobierno asigna a la financiarización. De hecho, hay muy poca correlación entre el crecimiento de la cartera, y el crecimiento productivo con empleo.